E-Fatura, E-İrsaliye, E-Arşiv Geçiş Kriterleri Değiştirildi!

Vergi Usul Kanunu Genel Tebliğinde (Sıra No: 509) Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 535) 22 Ocak 2022 tarihinde Resmi Gazete’de yayınlanarak yürürlüğe girmiştir.

Yapılan değişiklikler genel hatları ile şu şekildedir;

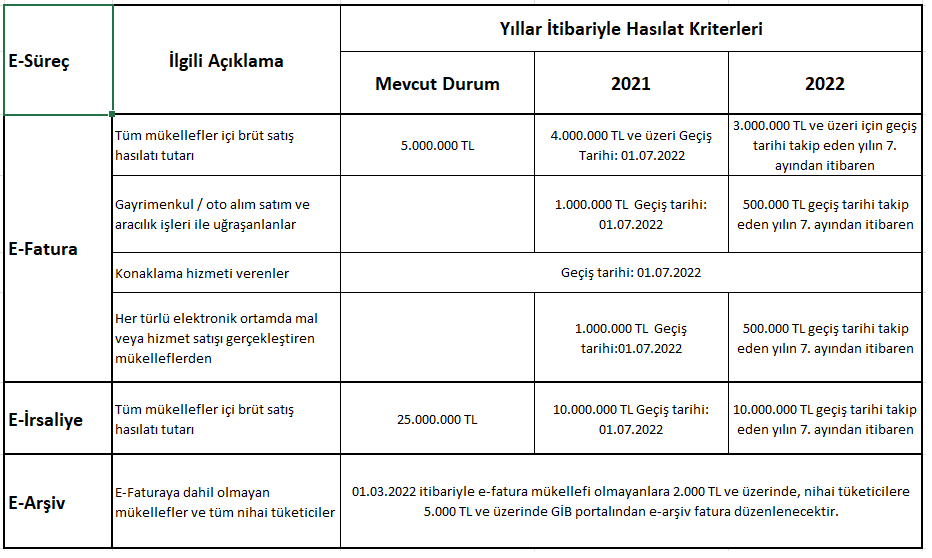

1. e-Fatura uygulamasına zorunlu olarak geçişte, yıllık ciro limitleri kademeli olarak düşürülmüş, bazı sektörlere özel yükümlülükler getirilmiştir.

2. e-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce 1 Mart 2022 tarihi itibariyle tutarlar düşürülmüştür.

3. e-Arşiv Fatura uygulamasına dahil olup internet üzerinden mal ve hizmet satışı yapanlar sevk edilen malın yanında elektronik ortamda sorgulanmasına, görüntülenmesine, doğrulanmasına imkân veren bilgileri barındıran özel kodlu belgenin kağıt çıktısını bulundurabileceklerdir.

4. e-İrsaliye uygulamasına zorunlu olarak dahil olması gereken mükelleflerin kapsamı genişletilmiştir.

5. “Döviz ve Kıymetli Maden Alım Belgesi” ile “Döviz ve Kıymetli Maden Satım Belgesi”nin de e-Döviz Alım/Satım Belgesi uygulaması kapsamında elektronik belge olarak (e-Döviz ve Kıymetli Maden Alım/Satım Belgesi şeklinde) düzenlenebilmesi imkânı getirilmiştir.

Konu ile ilgili özet tablomuz aşağıdadır, lütfen inceleyiniz.

Ayrıntılı sirküleri okumak için lütfen tıklayınız...

E-Süreçlere İlişkin Değişiklik Tablosu

E-Bülten Aboneliği

Servisimize abone olarak güncel gelişmeler ve etkinliklerden ücretsiz haberdar olabilirsiniz.